天风国际证券分析师郭明錤近日表示:华为Mate 60 Pro采用12层anylayer HDI主板,因华通生产良率较佳,故出货比重约50–60%,显著高于第二供货商方正。此外,Mate 60 Pro因需求优于预期故2H23出货预估已调升20%至约600万部。展望2024年,华为将推新款高阶P系列与Mate系列,预估零组件采购量为3,000–4,000万部。预期华通是华为2024年新款高阶P与Mate系列的最大主板供货商,来自华为高阶手机的贡献在2024年预估至少成长150–200% YoY。

印刷电路板制造(PCB)行业是为各种电子设备提供关键组件的行业,包括手机、电脑、平板电脑等,而主板是电子设备中至关重要的组成部分。华为作为全球领先的通信设备和智能手机制造商,其产品需求的增长势必会对印刷电路板制造商产生积极的影响。

中国占据全球约七成产值

目前,全球印制电路板产区主要集中在亚太区域,包括中国大陆、中国台湾、韩国、日本等国家和地区,北美区域、西欧区域产值规模占比较低。2021年,全球印制电路板产值规模达到892.20亿美元,其中,中国大陆产值占比达57%,中国台湾地区产值占比12%,中国合计占据全球PCB行业69%的产值。

注:WECC于2022年10月发布“2021世界印制电路板产业报告”,以上为最新数据,下同。

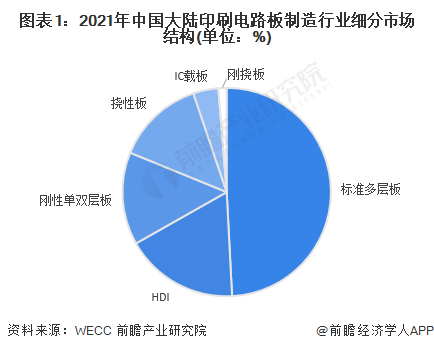

标准多层板产值占据半壁江山

从各细分市场产值规模来看,中国印制电路板细分市场主要产品包括标准多层板、HDI板、刚性单双层板、挠性板。2021年以上产品的产值规模占比分别达到49%、18%、14%、14%,而高价值的IC载板产值规模占比4%、刚挠板产值规模仅占1%。

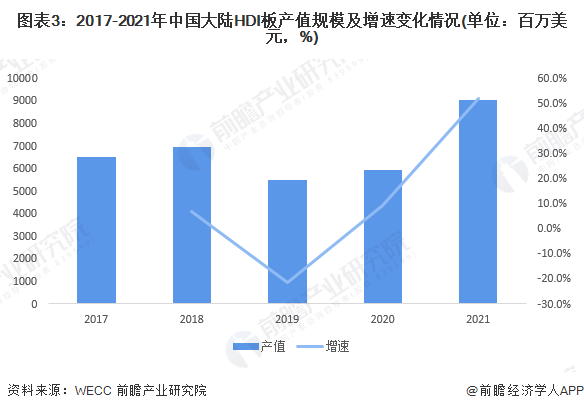

HDI板产值增速增速逐年增大

2017-2021年,中国大陆HDI板产值规模呈现波动变化,自2019年后增速呈现逐年增大的特点。2021年,HDI板产值规模达到90.21亿美元,同比增长51.9%,领跑全行业整体28%的增速。HDI板是目前PCB行业的第二大类产品,2021年其产值规模占比达到全行业的18%。

天风证券发布研究报告称,PCB厂商盈利能力有望季度环比提升,看好PCB多下游驱动进入新一轮成长周期。PCB产业链上游端主要为铜箔、玻璃纤维等原材料厂商,预计今年中游CCL有望筑底,PCB厂商等待库存量消化后需求回暖,扩产主要布局PCB高密度化和高性能化。